人们口中的园林是暴力行业事实真的如此吗?

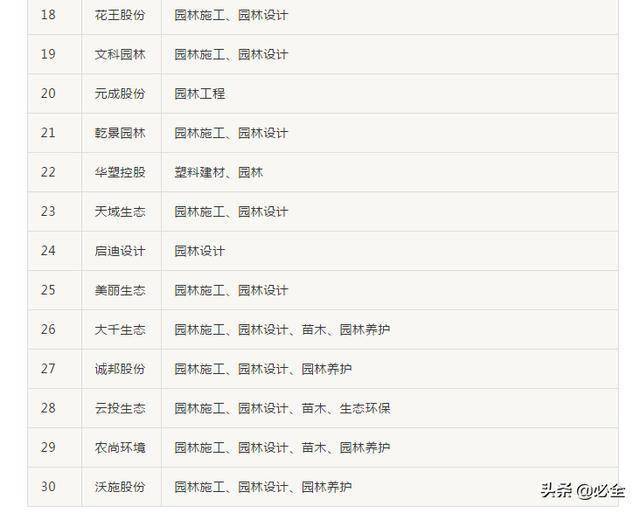

我们先来看看30家园林企业的业务情况,有一些企业是通过资产重组(借壳)进入到园林行业,例如美丽生态、华塑控股、中毅达、

、丽鹏股份、云南旅游、岳阳林纸、海南瑞泽、天广中茂等;有2家企业是仅做园林设计的,为杭州园林、启迪设计;其他的企业大多数都是以园林工程项目施工为主、园林工程设计为辅。

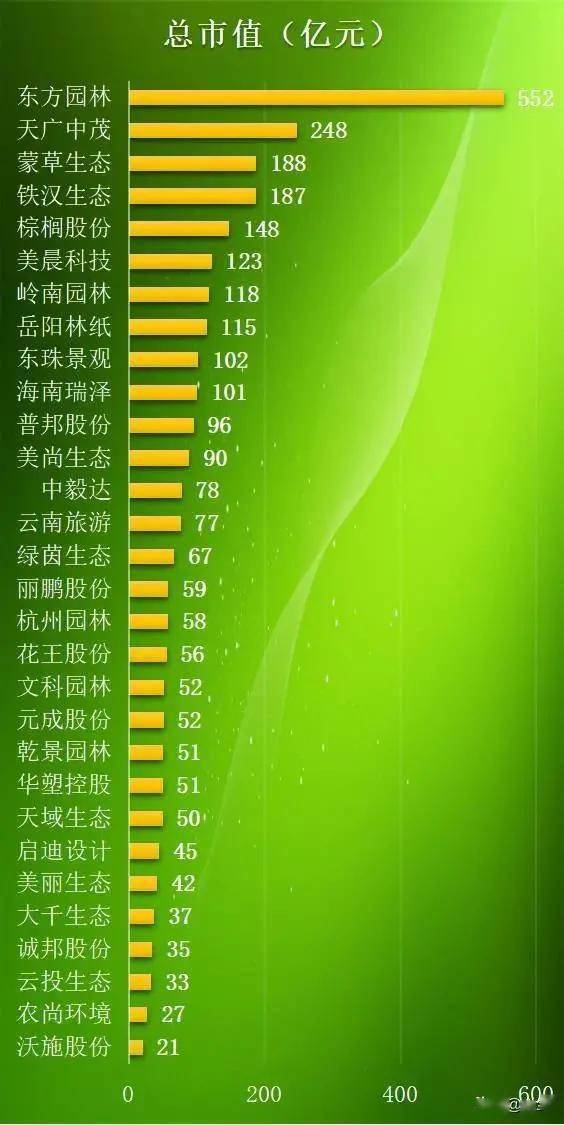

123亿元、岭南园林118亿元、岳阳林纸115亿元、东珠景观102亿元、海南瑞泽101亿元;第三梯队,也就是其余的19家上市园林企业,他们的市值在20-100亿元。我们正真看到园林类上市企业的市值没有低于20亿元的。

2016年营收86亿元,而排名第二的岳阳林纸,园林只是主营业务之一,收入最多的是造纸和化工。

我们将30家企业按营业收入分成三个梯队,与总市值三个梯队的特征相比,营业收入有着非常明显的特征:第一梯队(营收超30亿元的企业5家):

(86亿元)、岳阳林纸(58亿元)、铁汉生态(46亿元)、棕榈股份(39亿元)、美晨科技(30亿元);营收第一梯队的企业,基本上也都是市值最高的企业。

(29亿元)、普邦股份(27亿元)、岭南园林(26亿元)、天广中茂、海南瑞泽、丽鹏股份、文科园林、云南旅游、美尚生态、美丽生态、云投生态、东珠景观;第三梯队(营收7000万元-10亿元的企业13家):这一梯队的内部,市值差距比较大,高的市值近70亿元,低的市值只有20多亿元,但是第三梯队内部企业的营收差距更小一些,5-7亿居多,营收3亿元以下的企业总共就2家。

人均营收与企业的经营水平、管理上的水准、自营比例等因素都相关,那我们同时也来看看园林企业的人均营收情况,以供其他的园林借鉴。

人均营收排在第一梯队的企业(人均超过200万元6家):棕榈股份358万元、绿茵生态339万元、美晨科技266万元、东珠景观251万元、

218万元、美丽生态205万元;人均营收排在第二梯队的企业,人均150-200万元,有10家;

人均营收排在第三梯队的企业,人均低于150万元,有14家。我们正真看到,2家园林设计企业杭州园林、启迪设计的人均营收是排在最后的,分别为人均57万元、43万元,这是由于这两家企业的业务仅仅有园林设计业务,并没有施工业务,设计企业的人均营收比施工公司低,这很正常。

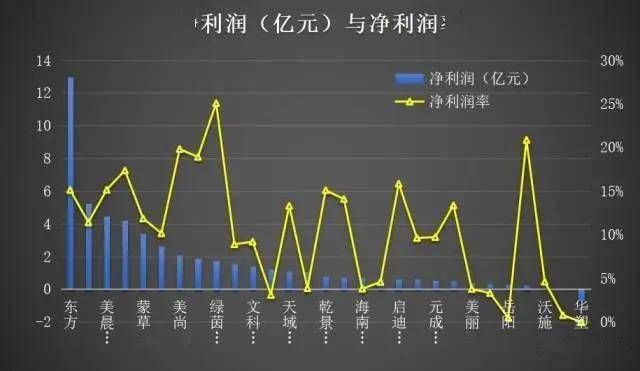

下图为30家上市园林企业净利润、净利润率的情况,与营业收入相比,排名又略有不同:

首先,东方园林的净利润额还是丝毫没有悬念的稳居首位,2016年净利润高达13亿元,远远甩开第二梯队的园林企业,而且净利润率高达15.1%,居上市园林企业中较高水平;

净利润率在第一梯队的为:绿茵生态25.1%、杭州园林20.9%、美尚生态19.8%、东珠景观18.9%、天广中茂17.4%、启迪设计15.9%。我们得知,2家园林设计企业,虽然人均营收很低,但是净利润率却很高,这也是设计企业与施工公司的差异所在。我们还看到天广中茂的净利润额和净利润率都处在第一梯队,那是由于他的主营业务除了园林,还有农业产品,而农产品的利润率非常之高。

很多人觉得做园林工程很赚钱,甚至是暴利行业,其实并非如此。在整个园林绿化ECO中,市政项目需求约占七成左右的市场占有率。在此,我们对园林行业当前的生态现在的状况进行分析(主要以市政项目作为分析对象)

生态系统本身是生物与环境之间相互影响制约,并在一定时期内的动态平衡状态。企业也像生物,直接或间接依赖别的企业或组织而存在,并形成一种有规律的组合,即经济共同体。在这个共同体中,相对于每一个企业个体来说,生活在它周围的别的企业个体或组织,与社会经济环境一道构成了其生存的外部环境。企业个体与其外部环境通过物质、能量和信息的交换,构成一个相互作用、相互依赖、一起发展的整体。

园林行业被很多业外人士看成香饽饽,觉得做绿化特别赚钱。尤其是园林资质取消后,大量的社会游资进入园林绿化行业,但大多乘兴而来败兴而归,就算有赚到钱的也并不是特别容易。因为,园林行业当前的生态体系极不健康,要合理合法地赚钱非常困难。

工程质量和苗木的生产质量总体低下;市场行情报价混乱、恶性竞争严重、劣币驱逐良币;

所有项目从效果图看都很高大上,设计想要的是“范冰冰”,施工完成后就成了“罗玉凤”。每个项目都有投资额度的控制,就算是同一个项目,同样的效果图,配备不同的施工图,最终呈现的效果差异都会很大。所以,设计首先应该对项目进行定档定性,所设计的项目是高档、中档还是低档,在细化设计的具体方案时就能够准确的通过项目的定位进行材料配置。

而当前的园林绿化设计中市政项目的植物配置,几乎是千篇一律,前后矛盾。且不说规格描述的参数是不是准确,乔木不管什么品种,备注肯定是“全冠,树形优美”,树干直径都有2至5厘米的弹性;灌木部分很多是冠幅30至40厘米,备注要求却是每平方米25、36、49株等,线株,这给实施工程单位留下了非常大的模糊空间。实施工程单位在做认价的时候选择上限,而材料采购的时候却按下限执行,这就为不良的施工效果埋下了伏笔。

在设计方面,房产项目一般要好于市政项目,尤其是品牌开发商的项目,对植物的要求非常精准,这也是为什么地产景观的效果普遍好于市政景观的重要原因之一。

市政项目一般会用公开对外招标的方式确定中标单位,而投标通常又采用最低价中标法。即便是采取了合理低价,也是由定额信息组价构成控制价,在控制价的基础上下浮多少百分点中标。但定额的人工费和材料价往往又不相符,比如我们成都地区园林项目的人工费定额每天大约为80至90元,而现实的人工费,壮劳力通常在200元/天左右,技工甚至高达300元/天以上。

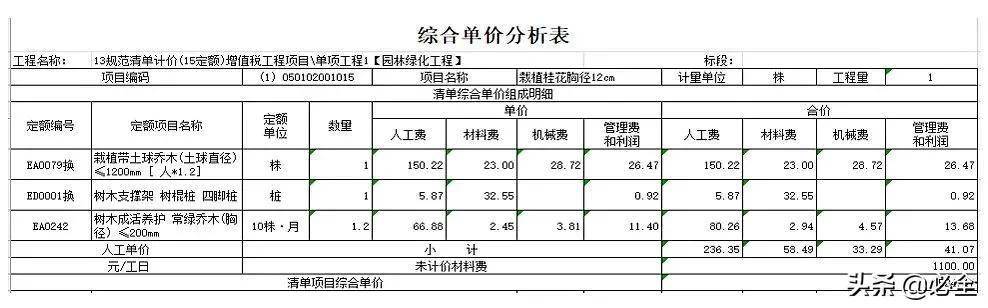

比如,按照“2015版四川省建设工程工程量清单计价定额”(当前四川省使用的版本)定额号EA0078栽植带土球乔木≤1000毫米的基价为116.07元,包括人工、材料、机械、综合费等,其中人工费为70.43.元,即便是人工费费率调差加百分之二十,综合价也就130元左右。

但实际工程中,1米土球的植物仅机械费一项就要一百多元,其他费基本就是全亏损。所以在定额组价中,项目利润就只有靠材料来体现。信息价所对应的材料一般都是按常规品相的货源确定的行情价,假如没有品相要求,那么按信息价就有利润,如果按较高品相采购,信息价就低于市场销售价。一分钱一分货,价格决定质量,低价只能买到低端货,奥拓的价格买不到奥迪。

施工企业也是一个小生态圈,由多个企业和个体组合,包括总包单位、分包单位、供应单位。在这个生态圈中,总包单位就等于草原上的食肉动物“狼”,分包单位是食草动物“羊”,民工班组和材料供应商就是植物“草”,呈金字塔结构。

自园林行业的资质取消后,大量政府工程绿化项目并入市政项目之中,原有的园林公司普遍不具备市政资质,所以现有的市政设施建设工程已经鲜有园林公司投标。稍大一点的工程建设项目基本是由央企、国企担当总包单位,专业的园林公司只能沦为分包单位。总包拿下项目后通常会抽取一定的比例后发包给分包单位,总包根据项目情况抽取的比例从百分之二三到百分之二三十不等,风险转嫁,旱涝保收。

百分之几的一般为挂靠,其他商务成本由挂靠方承担。如果由央企自行拿下的项目并进行融资保障的,在笔者接触过的项目中最高有扣点达到40%的项目。一个按定额结算并一定要进行审计的项目,扣点超过百分二十以上基本很难盈利,个人很难理解那些超高扣点的项目为何依然有人愿意承接。尤其是包含土建的项目,如果是绿化植物还有一定弹性空间,那么土建基材就完全只能依靠信息价来组价,除了偷工减料,个人想不出还有什么办法能扭亏为盈。

设计通常在规格上会给出一个弹性空间,比方说10至12厘米粗,意思是10厘米也是合格的。桂花(中等品相)米径12厘米:地价为800元,信息价(2020年2月)为1100,按信息价组价结算的综合单价为1524.47元(含一年的养护,不含规费和税金,如表一所示);桂花(中等品相)米径10厘米:地价为300元,信息价(2020年2月)为480,按信息价组价结算的综合单价为738.53元(含一年的养护,不含规费和税金,如表二所示)。

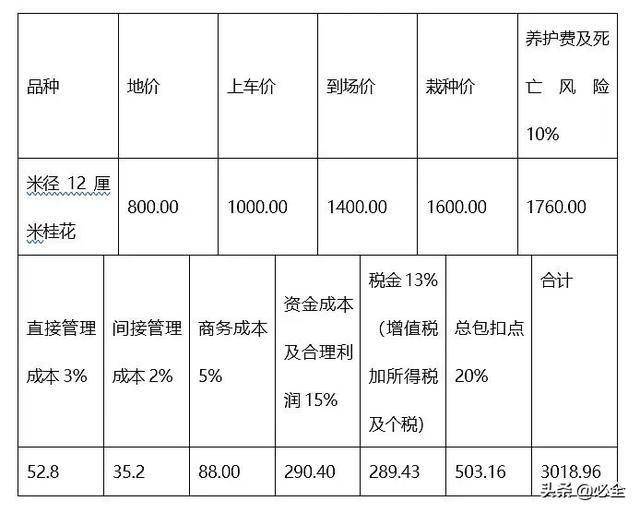

其实园林行业也是如此。12厘米的桂花真正合理的工程结算价格应该是多少?(详见表三)

第二个环节是苗木供应商(企业或者个人),这个环节常常要负责将苗木送到工地,成本为运输费用和损耗(土球破损或枝丫断裂)。运费根据远近不同会有差别,我们按100公里范围13米大车满车运输计算,运费约为60元/株。如果只运一株,运费则可能高达600元左右,工地用货不可能全部都能装满车,平均算200元一株。这个环节供应商大多数都会有一定账期,会有资金成本。因为有损耗风险和资金风险,供应商的毛利率一般要在20%左右,那么这棵桂花到场的价格差不多就在1400元左右了。

第三个环节就是栽种,一棵12厘米的桂花栽种人工和机械直接成本约为200元,合理死亡率10%左右,实施工程单位的直接管理成本(施工员、采购等)摊销约为3%,间接管理成本(财务、办公等)约为2%,商务成本(应付各类潜规则)5%,资金成本及合理利润15%,税金(增值税、所得税等)约为13%,这一系列费用算下来就差不多就要2500元了。

在成本核算中,最容易被忽略的就是资金成本和风险成本,很多项目明面上赚钱,结果由于结账不及时导致资金成本不断升高或死亡率控制不好,最终变成亏本项目。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。